In risposta al messaggio di eriba-car del 12/02/2022 alle 18:03:17Rassegnati il prezzo reale è quello che Ti chiedono per pagamento in contanti, il resto sono chiacchere e trucchi del mestiere, fa sembrare che la paghi meno, ma la paghi di più.

Buongiorno, volevo sapere la vostra opinione su questa questione. Sto valutando l'acquisto di un'auto usata, ma al massimo di 2 anni. Cercando sul maggior sito di annunci mi imbatto sulla quasi totalità di annunci conil prezzo finale vincolato al finanziamento. Sono annunci di rivenditori anche ufficiali del marchio stesso. Orbene quando li contatto per ulteriori informazioni e per conoscere il prezzo finale, mi comunicano che con il pagamento senza finanziamento il prezzo lievita di 1000 euro. (L'auto ha un prezzo inferiore ai 15000 euro). Addirittura un rivenditore mi dice che la vendita è solo con finanziamento.Vi sembra un comportamento corretto? Sono abbastanza arrabbiato di ciò perchè i prezzi così sono falsati, rendendo difficoltosa e fuorviante la ricerca del veicolo. Ho anche allora richiesto un preventivo di un'auto che mi interessava (concessionario ufficiale) e il responso finale è stato che a fronte dello sconto di 1000 euro (perchè così loro chiamano l'offerta finanziamento) mi ritroverei : finaziamento 10000 euro, dopo 48 rate aver pagato 13100 euro !!! . si può far cambiare questo sistema di vendita al limite della truffa .Grazie Andrea Andrea

In risposta al messaggio di Ummagamma del 12/02/2022 alle 23:11:23La valutazione se è conveniente o meno ok è personale, a me non piace che praticamente tutti pubblicizzano un prezzo che in realtà è un altro. Non mi sembra corretto. Quello ad esempio che mi ha detto che il finanziamento era obbligatorio, prevedeva 84 rate per un valore di 13000 euro. Ma il prezzo esposto dovrebbe essere quello reale, poi con l'asterisco quello del finanziamento. Così veniamo trattati come imbecilli. Di certo non acquisto in questo modo. Mi chiedo se qualche avvocato o qualche associazione dei consumatori non abbia mai posto questo problema.

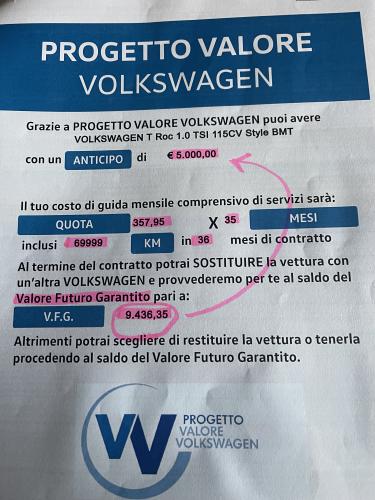

Ieri ho fatto il contratto per una Volkswagen T Roc 1000 tsi style del 2019 presso una nota concessionaria VW di Roma prezzo 22.400 Euro vincolato al finanziamento obbligatorio di cui si parla L’auto ha 30.000 km certificati,ed è identica al nuovo dentro e fuori Il prezzo è in linea con il prezzo di mercato compresi nel prezzo ci sono : -il passaggio di proprieta assicurazione incendio e furto per tre anni un tagliando gratis spese accessorie l’auto mi verrà consegnata al termine di 115 controlli acconto 5000 euro 35 rate da 350 euro al termine dei tre anni valore futuro garantito di 9600 euro in sostanza la stessa pratica per un auto nuova Mi sembra ragionevole

In risposta al messaggio di eriba-car del 12/02/2022 alle 23:34:52Qui è tutto chiaro

La valutazione se è conveniente o meno ok è personale, a me non piace che praticamente tutti pubblicizzano un prezzo che in realtà è un altro. Non mi sembra corretto. Quello ad esempio che mi ha detto che il finanziamentoera obbligatorio, prevedeva 84 rate per un valore di 13000 euro. Ma il prezzo esposto dovrebbe essere quello reale, poi con l'asterisco quello del finanziamento. Così veniamo trattati come imbecilli. Di certo non acquisto in questo modo. Mi chiedo se qualche avvocato o qualche associazione dei consumatori non abbia mai posto questo problema.

In risposta al messaggio di Giovanni del 13/02/2022 alle 09:58:19Era per caso Mediaworld?

Anni fa una nota catena di elettrodomestici ed elettronica faceva una campagna con sconto del 10% sul pagamento rateale. Ero andato per comprare una stampante, 100 Euro in contanti e 90 a rate. Ho rinunciato. Mio figlio,invece, vi comprò un frigorifero a rate. Dov'era l'inganno? Fortunatamente mio figlio, confusionario ma precisissimo su alcune cose, si era segnato la data del primo pagamento e, tre giorni prima, aveva notato che non era arrivato il bollettino per il pagamento. E' tornato al negozio ed ha preteso la sistemazione della pendenza. Fra le righe del contratto c'era scritto che se una solo delle rate veniva pagata oltre la data prevista si sarebbe attivato il finanziamento a non ricordo quale tasso di interesse ma da far rimpiangere quel 10% di sconto apparente. Giovanni

In risposta al messaggio di masivo del 12/02/2022 alle 19:30:54Sono d'accordo che il prezzo reale è quello del pagamento senza finanziamento, ma quello che mi da fastidio è che pubblicizzano con un prezzo che poi non è il prezzo reale. In concessionaria per l'acquisto del nuovo si sono comportati correttamente: 1- si parte dal prezzo di listino, 2- sommato optional, 3- sommato spese di immatricolazione, 4- sottratto lo sconto = prezzo finale. Poi se volevo il finanziamento sottratto xxxyyyy cifra. Così va bene. Siccome l'auto nuova bisogna aspettare 4-6 mesi ho guardato in rete per un usato pari al nuovo ed è lì che il comportamento negli annunci degli stessi concessionari ufficiali è diventato fuorviante.Prima il prezzo con finanziamento e poi il prezzo reale. Così ritengo che non vada bene. Non mi consola il fatto che "tutti" fanno così.

Rassegnati il prezzo reale è quello che Ti chiedono per pagamento in contanti, il resto sono chiacchere e trucchi del mestiere, fa sembrare che la paghi meno, ma la paghi di più.

In risposta al messaggio di Ummagamma del 13/02/2022 alle 09:07:25Non so se lo hai capito, ma in pratica hai noleggiato un auto per 3 anni a 500 euro mensili.

Qui è tutto chiaro prezzo concordato rate interessi ecc

In risposta al messaggio di masivo del 12/02/2022 alle 19:30:54Quando vado nel salone di un noto rivenditore di camper ad Altavilla Vicentina. Sul vetro di ogni camper c'è il foglio con tutte le caratteristiche del mezzo e prezzo di listino e anche il prezzo del veicolo esposto che normalmente è accessoriato, così l'acquirente ha immediatamente tutte le informazioni, poi se si va a trattare si otterrà più o meno sconto. Ok così dovrebbe sempre essere. Scusate ma certi comportamenti mi scocciano parecchio. Non è difficile essere corretti e professionali, basta farlo. Andrea

Rassegnati il prezzo reale è quello che Ti chiedono per pagamento in contanti, il resto sono chiacchere e trucchi del mestiere, fa sembrare che la paghi meno, ma la paghi di più.

In risposta al messaggio di Apollo 13 del 13/02/2022 alle 10:34:07

Era per caso Mediaworld? La soluzione sarebbe stata fare l'addebito diretto di conto corrente, ma avrebbe dovuto rifare la pratica una seconda volta.

In risposta al messaggio di masivo del 13/02/2022 alle 11:10:33Esatto i conti sono questi

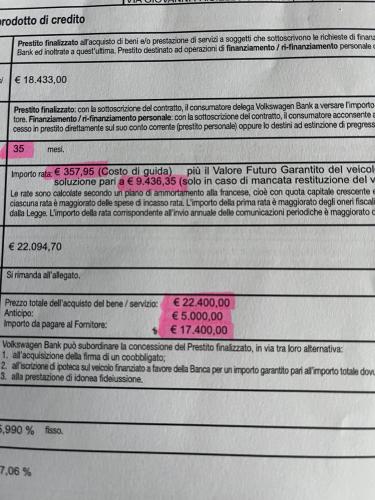

Non so se lo hai capito, ma in pratica hai noleggiato un auto per 3 anni a 500 euro mensili. Poi la restituisci e sei a pari, o compri un altra auto con lo sconto di 9436 euro, oppure versi i rimanenti 9436 euro, per untotale di acquisto di questa auto di 26964 euro. Ovviamente questi contratti sono fatti in modo che convenga acquisire un altra auto da loro, che poi in pratica sarà un altro noleggio.

In risposta al messaggio di Ummagamma del 13/02/2022 alle 15:37:34Se fossi in Te, cercherei di far annullare quel contratto e trovare un accordo per un acquisto, di quella auto (in contanti, ma anche con delle rate), che sia conveniente per entrambi, ma sopra tutto per Te.

Esatto i conti sono questi potrei acquistare la stessa auto stesso anno stesse caratteristiche da un privato tra i 20 ed i 22.000 euro ma non trovo o non faccio in tempo perché intorno ai 20.000 euro spariscono in un attimo.Certo che alla fine dei tre anni ci ho rimesso un bel po ‘ di soldi perché di 27.000 euro spesi mi ritrovo un veicolo che avrà un valore di 15.000 euro Sto pensando di perdere l’acconto di 500 euro di acconto e andare a caccia di occasioni… ho appena venduto a 16.500 la Jeep Renegade pagata lo scorso anno 13.500 pensa che avevo venduto anche il camper a 59.000 euro e pagato 50.000 due anni fa… per fortuna ci ho ripensato anche perché con quei soldi non compro niente di meglio di quello che ho.

In risposta al messaggio di Ummagamma del 12/02/2022 alle 23:11:23Non avevo letto bene, ma se hai firmato ieri il contratto, se non sono cambiate le cose, sei in tempo di recedere senza penalità.

Ieri ho fatto il contratto per una Volkswagen T Roc 1000 tsi style del 2019 presso una nota concessionaria VW di Roma prezzo 22.400 Euro vincolato al finanziamento obbligatorio di cui si parla L’auto ha 30.000 km certificati,ed è identica al nuovo dentro e fuori Il prezzo è in linea con il prezzo di mercato compresi nel prezzo ci sono : -il passaggio di proprieta assicurazione incendio e furto per tre anni un tagliando gratis spese accessorie l’auto mi verrà consegnata al termine di 115 controlli acconto 5000 euro 35 rate da 350 euro al termine dei tre anni valore futuro garantito di 9600 euro in sostanza la stessa pratica per un auto nuova Mi sembra ragionevole

In risposta al messaggio di masivo del 13/02/2022 alle 16:19:59C’è poca differenza tra aumentare la quota anticipo e diminuire la rata costante

Se fossi in Te, cercherei di far annullare quel contratto e trovare un accordo per un acquisto, di quella auto (in contanti, ma anche con delle rate), che sia conveniente per entrambi, ma sopra tutto per Te. Altrimenti perderequei 500 euro, ormai è il minor danno possibile. Nella Trattativa, fai capire subito che non rispetterai quel contratto e pensi di perdere la caparra, sperando che tra le righe non sia previsto un raddoppio per inadempienza contrattuale,....anche fosse io perderei pure 1000 euro, poichè rispettando il contratto ne perderai sicuramente molti di più.

In risposta al messaggio di masivo del 13/02/2022 alle 16:25:57Ho firmato giovedì 10 febbraio

Non avevo letto bene, ma se hai firmato ieri il contratto, se non sono cambiate le cose, sei in tempo di recedere senza penalità.

In risposta al messaggio di eriba-car del 12/02/2022 alle 18:03:17ho notato anche io che se si vuole acquistare una macchina nuova o usata garantita da concessionario i soldi subito con bonifico alla consegna non li vogliono e spingono tutta la clientela sulla rateizzazione ... la chiave di tutto credo dipenda dal fatto che con gli attuali tassi a zero le banche reperiscono liquidità praticamente a costo zero poi girandola al credito al consumo la fanno fruttare per bene e magari girano una parte degli interessi al concessionario ... la colpa è della banca centrale europea che presta soldi alle banche a costo zero ma queste girandolo al credito al consumo possono farlo fruttare sino al 8% ,questo sarebbe il metodo che ha ideato la bce per rilanciare l'economia che in realtà serve solo a fare ingrassare le banche e impoverire sempre piu le famiglie !

Buongiorno, volevo sapere la vostra opinione su questa questione. Sto valutando l'acquisto di un'auto usata, ma al massimo di 2 anni. Cercando sul maggior sito di annunci mi imbatto sulla quasi totalità di annunci conil prezzo finale vincolato al finanziamento. Sono annunci di rivenditori anche ufficiali del marchio stesso. Orbene quando li contatto per ulteriori informazioni e per conoscere il prezzo finale, mi comunicano che con il pagamento senza finanziamento il prezzo lievita di 1000 euro. (L'auto ha un prezzo inferiore ai 15000 euro). Addirittura un rivenditore mi dice che la vendita è solo con finanziamento.Vi sembra un comportamento corretto? Sono abbastanza arrabbiato di ciò perchè i prezzi così sono falsati, rendendo difficoltosa e fuorviante la ricerca del veicolo. Ho anche allora richiesto un preventivo di un'auto che mi interessava (concessionario ufficiale) e il responso finale è stato che a fronte dello sconto di 1000 euro (perchè così loro chiamano l'offerta finanziamento) mi ritroverei : finaziamento 10000 euro, dopo 48 rate aver pagato 13100 euro !!! . si può far cambiare questo sistema di vendita al limite della truffa .Grazie Andrea Andrea

.jpg&w=450&h=300)